En la semana del 5 de enero, los precios subieron en la mayoría de mercados europeos impulsados por el aumento de la demanda y de los precios del CO2, así como la menor producción renovable en algunos mercados. En cambio, el mercado ibérico registró los precios más bajos la mayor parte de la semana gracias al aumento de la producción eólica, que alcanzó un récord histórico diario, y de la solar. En Italia también se registraron récords históricos de producción eólica y de fotovoltaica para un día de enero

Producción solar fotovoltaica y producción eólica

En la semana del 5 de enero, la producción solar fotovoltaica aumentó en los mercados de la península ibérica con respecto a la semana anterior. El mercado español registró el mayor incremento, del 39%, mientras que en el mercado portugués el incremento fue de un 16%. En cambio, los mercados italiano, alemán y francés registraron descensos en la generación con esta tecnología. Italia y Francia anotaron caídas del 8,8% y del 26%, respectivamente, tras dos semanas de aumentos. Por su parte, Alemania acumuló su segunda semana consecutiva de descensos, con una bajada del 23%.

Durante la semana, los mercados de Portugal, Italia y España alcanzaron récords históricos de producción fotovoltaica para un día de enero. El 5 de enero, el mercado portugués logró su segunda mayor producción fotovoltaica en un día de enero, con una generación de 16 GWh. Por su parte, el mercado italiano alcanzó su máximo histórico para un día de enero el domingo 11, con una producción de 63 GWh. Ese mismo día, el mercado español registró la tercera mayor producción solar fotovoltaica de su historia en un día de enero, con 115 GWh, tras los valores alcanzados el 18 y el 31 de enero de 2025, de 115 GWh y 122 GWh, respectivamente.

Para la semana del 12 de enero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción disminuirá en los mercados alemán, español e italiano en comparación con la semana anterior.

En la segunda semana de enero, la producción eólica aumentó en la mayoría de los principales mercados de Europa con respecto a la semana anterior. El mercado español registró el mayor incremento, con una generación que superó en un 119% la de la semana precedente. Le siguió el mercado francés, donde la producción con esta tecnología aumentó un 87%. Los mercados portugués e italiano registraron incrementos del 21% y del 24%, por segunda y cuarta semana consecutiva, respectivamente. El mercado alemán constituyó la excepción, ya que la producción eólica disminuyó un 35% tras dos semanas de tendencia positiva.

Además, los mercados español e italiano batieron récords históricos de producción eólica. En España, este hito se produjo el viernes 9 de enero, cuando la producción eólica alcanzó los 453 GWh de generación. Un día después, el 10 de enero, la producción eólica en Italia registró 188 GWh de generación. Por su parte, el mercado francés alcanzó su segunda mayor producción eólica de la historia para un día de enero, también el 9 de enero, con una generación de 429 GWh, tras la registrada el 28 de enero de 2025, de 437 GWh.

Para la segunda semana de enero, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en el mercado alemán. Sin embargo, se espera que disminuya en los mercados italiano, español, portugués y francés, lo que supondrá un cambio de tendencia con respecto a la semana anterior.

Demanda eléctrica

En la primera semana de enero, la demanda eléctrica aumentó en los principales mercados europeos en comparación con la semana anterior. El mercado italiano registró el mayor incremento, del 19%. En los mercados español, alemán, belga, británico y portugués, los aumentos oscilaron entre el 11% en España y el 17% en Portugal. La mayoría de estos mercados mantuvieron la tendencia al alza por segunda semana consecutiva, mientras que los mercados de la península ibérica cambiaron de tendencia tras dos semanas de descensos. El mercado francés presentó la menor subida, del 8,2%, encadenando su cuarta semana consecutiva de ascensos.

Durante la semana, las temperaturas medias descendieron en la mayoría de los mercados analizados. Los descensos oscilaron entre 0,2°C en Gran Bretaña y 1,8°C en Alemania, lo que favoreció el aumento de la demanda eléctrica en la mayoría de los mercados. En cambio, en Francia las temperaturas medias resultaron 0,5°C menos frías que en la semana anterior.

Para la semana del 12 de enero, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda continuará la tendencia al alza en los mercados de Alemania, España e Italia. Por el contrario, los mercados de Francia, Portugal, Gran Bretaña y Bélgica registrarán descensos en la demanda.

Mercados eléctricos europeos

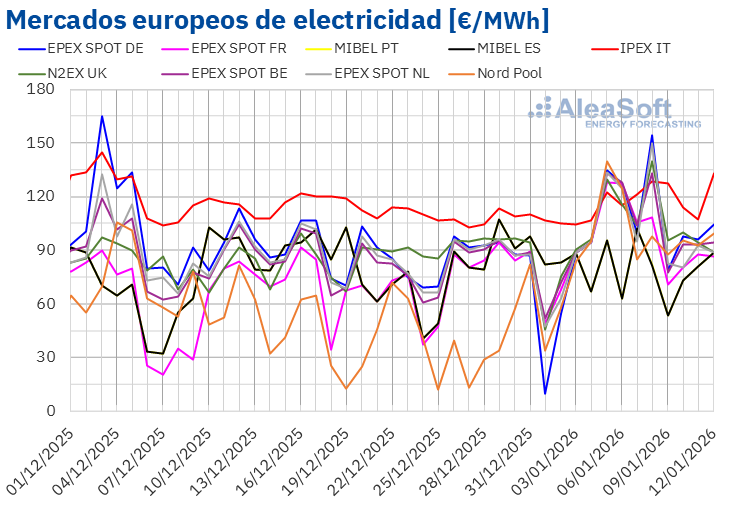

En la segunda semana de 2026, los precios de la mayoría de los principales mercados eléctricos europeos fueron mayores a los de la semana anterior, especialmente en los primeros cuatro días de la semana. Como resultado, los precios promedio semanales de la mayoría de los mercados subieron respecto a la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con un descenso del 11%. El mercado Nord Pool de los países nórdicos registró la mayor subida porcentual de precios, del 63%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 11% del mercado IPEX de Italia y el 52% del mercado EPEX SPOT de Alemania.

En la semana del 5 de enero, los promedios semanales fueron superiores a 100 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron el mercado español y el mercado portugués, cuyos promedios fueron de 78,47 €/MWh y 78,56 €/MWh, respectivamente. El mercado italiano registró el mayor promedio semanal, de 119,39 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 101,14 €/MWh del mercado francés y los 112,48 €/MWh del mercado alemán.

El mercado ibérico MIBEL presentó los precios diarios más bajos entre los principales mercados europeos la mayor parte de la semana. El viernes 9 de enero, el mercado español alcanzó el menor promedio de la semana entre los mercados analizados, de 53,40 €/MWh. Ese día, el mercado portugués registró el segundo precio diario más bajo de la semana, de 53,43 €/MWh. Los precios diarios del resto de los mercados analizados se mantuvieron por encima de 70 €/MWh durante la segunda semana de enero.

Por otra parte, todos los mercados analizados en AleaSoft Energy Forecasting registraron precios diarios superiores a 100 €/MWh en alguna sesión de la segunda semana de enero. El mercado italiano registró precios diarios superiores a 105 €/MWh durante toda la semana. Sin embargo, el mercado alemán alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 154,12 €/MWh, el jueves 8 de enero. Ese día, los mercados belga, británico, italiano y neerlandés también registraron sus precios diarios más altos de la semana, superiores a 125 €/MWh. En el caso del mercado N2EX del Reino Unido, el precio fue de 139,74 €/MWh, su precio más alto desde el 18 de febrero de 2025. En cambio, los mercados francés y nórdico registraron sus precios diarios más altos de la semana el lunes 5 de enero. Ese día, el mercado francés alcanzó su precio más alto desde el 19 de febrero de 2025, de 128,21 €/MWh.

En la semana del 5 de enero, el aumento de los precios de los derechos de emisión de CO2, así como el incremento de la demanda, propiciaron la subida de los precios en la mayoría de los mercados eléctricos europeos. Además, la caída de la producción eólica en Alemania, así como el descenso de la producción solar en los mercados alemán, francés e italiano, contribuyó al incremento de los precios en estos mercados. En cambio, el incremento de la producción eólica y solar en la península ibérica favoreció el descenso de los precios en los mercados español y portugués.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de enero, los precios bajarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el aumento de la producción eólica en Alemania y el descenso de la demanda en algunos mercados. Sin embargo, el descenso de la producción solar en España e Italia y la caída de la producción eólica en la península ibérica e Italia favorecerá el aumento de los precios en los mercados español, italiano y portugués.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de 60 $/bbl durante casi toda la segunda semana de enero, excepto el día 7. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 59,96 $/bbl. En cambio, en las últimas sesiones de la semana los precios aumentaron. El viernes 9 de enero, estos futuros alcanzaron su precio de cierre máximo semanal, de 63,34 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,3% mayor al del viernes anterior y el más alto desde el 6 de diciembre de 2025.

Las tensiones geopolíticas ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent en la segunda semana de enero. La incertidumbre sobre Venezuela, el anuncio de nuevas sanciones estadounidenses a los países compradores de petróleo ruso, así como la posibilidad de que la inestabilidad en Irán acabe afectado al suministro de petróleo desde este país, contribuyeron a que los precios superaran los 60 $/bbl durante casi toda la semana. Sin embargo, el anuncio de que Venezuela entregaría entre 30 y 50 millones de barriles de petróleo a Estados Unidos contribuyó al descenso de los precios el 7 de enero.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, empezaron la segunda semana de enero con una caída del 5,5% respecto a la última sesión de la semana anterior. Así, el lunes 5 de enero, estos futuros registraron su precio de cierre mínimo semanal, de 27,40 €/MWh. Posteriormente, los precios aumentaron hasta el 7 de enero. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 28,78 €/MWh. En cambio, en las últimas dos sesiones de la semana los precios de cierre fueron inferiores a 28,25 €/MWh. El viernes 9 de enero, el precio de cierre fue de 28,13 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,0% menor al del viernes anterior.

Las preocupaciones por los efectos sobre el suministro de gas natural licuado del incremento de las tensiones geopolíticas, así como por los niveles de las reservas europeas, actualmente por debajo del 55%, ejercieron su influencia al alza sobre los precios de los futuros de gas TTF en la segunda semana de enero. Sin embargo, los pronósticos de temperaturas más suaves para los próximos días contribuyeron a mantener los precios por debajo de 29 €/MWh.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 5 de enero registraron su precio de cierre mínimo semanal, de 87,25 €/t. Durante el resto de la semana, los precios aumentaron. Como resultado, el viernes 9 de enero, estos futuros alcanzaron su precio de cierre máximo semanal, de 89,56 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,4% mayor al del viernes anterior y el más elevado al menos desde el 29 de diciembre de 2023.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía europeos, el almacenamiento y la demanda

El próximo jueves, 15 de enero, AleaSoft Energy Forecasting celebrará la edición número 62 de su serie de webinars mensuales sobre los mercados de energía europeos. Esta edición contará con la participación de ponentes de PwC Spain por sexto año consecutivo. El webinar abordará las perspectivas de los mercados de energía europeos, el almacenamiento de energía y la hibridación. Además, analizará otros temas como el crecimiento de la demanda de electricidad con los Data Centers y la electrificación de la industria, el estado actual de la regulación en torno a PPA y renovables, así como la evolución de los PPA virtuales y los FPA (Flexibility Purchase Agreements).